Ivica Podgornik

POPLAVE 5 - VPLIV POMOČI NA SOCIALNE TRANSFERJE

Pojasnilo v zvezi z upoštevanjem humanitarne pomoči pri dodelitvi transferjev

Humanitarne organizacije zbirajo sredstva za pomoč ljudem, ki jih je prizadela katastrofalna poplava. Vsaka takšna pomoč se lahko šteje kot dohodek družine in tako vpliva tudi na višino socialnih transferjev, če ni jasno določen namen porabe sredstev ( npr. sanacija po poplavi, sanacija strehe, nakup oken, vrat in podobno).

Če je humanitarna pomoč dodeljena v fizični obliki (na primer paket za prehrano, invalidski voziček ) ali v obliki denarnih sredstev, za katere je organizacija določila namen porabe sredstev ali pa znesek denarnih sredstev ne presega meje preživetja (456,34 evra za samsko osebo oziroma 1279,69 evra za štiričlansko družino), se v skladu z veljavno zakonodajo ne šteje kot dohodek.

POPLAVE 4 - ZBIRANJE POMOČI PREKO HUMANITANIH ORGANIZACIJ in APLIKACIJA POPLAVE 2023

ZBIRANJE POMOČI PREK HUMANITARNIH ORGANIZACIJ SO OPROŠČENA PLAČILA DOHODNINE

- 1.Pomoč fizični osebi: Če fizična oseba prejme pomoč od organizacij, ki imajo status humanitarne organizacije, je ta pomoč oproščena plačila dohodnine. FURS zato priporoča, da se vsa finančna pomoč zbira prek humanitarnih organizacij, ki bodo sredstva najlažje razdelila pomoči potrebnim.

- 2.Pomoč delodajalca zaposlenemu: V primeru, da delodajalec izplača delavcu solidarnostno pomoč, se ta do višine 2.000 € ne všteva v davčno osnovo.

- 3.Pomoč fizične osebe drugi fizični osebi: če fizična oseba obdaruje drugo fizično osebo in je predmet darila premično premoženje (kamor se šteje tudi denar), se takšno darilo obdavči le v višini nad 5.000 €, razen pri nepremičninah (darila, prejeta od istega darovalca v 12 mesecih, se seštevajo). Prejemniku darila, ki predstavlja denar v višini do 5.000 €, ni treba vložiti napovedi za odmero davka.

- Pojasnila FURS

Aplikacija za ponudbo pomoči

- Spletna aplikacija Poplave 2023 je prijavni obrazec, namenjen ponudbam pomoči za prizadete v poplavah.

-

Na osnovi ponujene pomoči, evidentirane preko aplikacije, bo ponudniku dodeljen nalog, s katerim dobi natančna navodila kam, kdaj itd. se naj zglasi.

POPLAVE 3 - NUDENJE POMOČI Z GRADBENO MEHANIZACIJO IN PROSTOVOLJCEV

POMOČ Z MEHANIZACIJO: Vsi, ki bi lahko pomagali pri nastanitvi ljudi ter z mehanizacijo ali delovno silo, naj ponudbo pošljejo na spletni naslov Uprave Republike Slovenije za varstvo in reševanje Ta e-poštni naslov je zaščiten proti smetenju. Potrebujete Javascript za pogled..

- OZS pozorno spremlja izredne razmere in naproša podjetja, ki razpolagajo s prosto gradbeno mehanizacijo/strojno opremo, da posredujete podatke in pristopite v pomoč kolegom obrtnikom, podjetnikom in ostalim državljanom v tej težki situaciji.

- Zbiranje podatkov o razpoložljivosti gradbene mehanizacije poteka preko Elektronskega obrazca

- Zbrane podatke bodo posredovane pristojnim institucijam (civilna zaščita, lokalne skupnosti ali pristojna ministrstva…), ki vam bodo podale nadaljnje informacije.

- Pomagajte z gradbeno mehanizacijo

POMOČ PROSTOVOLJCEV: Vsi, ki bi želeli pomagati kot prostovoljci, lahko to storite preko sistema zaščite in reševanja na lokalni ravni – tako, da se obrnete na regijske izpostave Uprave za zaščito in reševanje

POPLAVE 2 - PRIJAVA ŠKODE V GOSPODARSTVU

POMOČ OŠKODOVANCEM V POPLAVAH

Pomoč oškodovancem, fizičnim osebam, zaradi poplav, ki so Slovenijo prizadele med 17. julijem in 2. avgustom 2023, bodo v sodelovanju z občinami dodeljevale humanitarne organizacije.

PRIJAVA ŠKODE V GOSPODARSTVU - OBČINA CERKNO – POPLAVE JULIJ 2023

Ministrstva za gospodarstvo, turizem in šport je objavilo poenostavljen obrazec za prijavo škode v gospodarstvu (na strojih/opremi, zalogah, izpad prihodka) zaradi poplav v juliju.

Oškodovanci v gospodarstvu dokumentacijo pošljejo na elektronski naslov: Ta e-poštni naslov je zaščiten proti smetenju. Potrebujete Javascript za pogled. ali po navadni pošti na naslov: Ministrstvo za gospodarstvo, turizem in šport, Trubarjeva ulica 11, 2000 Maribor (z oznako »Poplave julij 2023«).

- avgusta 2023 - Rok za oddajo vlog za neurja med 12. in 13. julijem 2023

- september 2023 - Rok za oddajo vlog za neurja 17. in 25. julijem 2023

Obrazci in navodila so objavljeni na Pričetek ocenjevanja škode v gospodarstvu zaradi julijskih neurij

POPLAVE 1 - ŠKODA V GOSPODARSTVU - OBČINA CERKNO

OBČINA CERKNO – POPLAVE 17.-22.7.2023 - ŠKODA V GOSPODARSTVU

S strani Ministrstva za gospodarstvo, turizem in šport smo prejeli sklep za ocenjevanje škode po poplavah v obdobju 17. – 22.7.2023 ( sklep v prilogi).

Sporočite oceno in opis, če ste zaradi poplav utrpeli morebitno škodo v gospodarstvu (na strojih/opremi, zalogah, izpad prihodka), da jo bomo posredovali ministrstvu. V kolikor bo ministrstvo prejelo informacijo, da je škoda nastala, bodo začeli s postopkom zbiranja podatkov o oceni škode v gospodarstvu.

Prosimo vas za vaš odziv do torka, 8.8.2023.

Sklep - ocenjevanje škode neurje in poplave 17.-22. julij 2023

KOLEKTIVNA POGODBA ZA GOSTINSTVO IN TURIZEM

KATERE DELODAJALCE ZAVEZUJE Kolektivna pogodba dejavnosti gostinstva in turizma

Kolektivna pogodba dejavnosti gostinstva in turizma nima celotne razširjene veljavnosti, ampak delno razširjeno veljavnost za šifri po SKD:

- 55.100-dejavnost hotelov in podobnih nastanitvenih obratov in

- 92.001-dejavnost igralnic.

Navedeno pomeni, da navedena kolektivna pogodba obvezno zavezuje delodajalce, ki kot glavno dejavnost opravljajo dejavnost 55.100 ali 92.001. Vse ostale delodajalce, ki opravljajo katero izmed drugih dejavnosti na področju gostinstva in turizma (npr. 56.101-restavracije in gostilne ipd.) pa ta kolektivna pogodba zavezuje, v kolikor so člani organizacij podpisnic na delodajalski strani, to sta Turistično gostinska zbornica Slovenije ali Združenje delodajalcev Slovenije.

Delodajalce, ki so torej le člani OZS in kot glavno dejavnost ne opravljajo dejavnosti 55.100 ali 92.001, niti Kolektivne pogodbe dejavnosti gostinstva in turizma Slovenije ne uporabljajo na prostovoljni osnovi (sklic v pogodbi o zaposlitvi), ta kolektivna pogodba ne zavezuje.

Neuradni čistopis Kolektivne pogodba dejavnosti gostinstva in turizma (Ur.l.56/2018 do 63/2023): PRILOGA

REGRES ZA LETNI DOPUST

REGRES ZA LETNI DOPUST – izplačilo do 1.7.2023

- Najkasneje do 1. 7. 2023 je potrebno izplačati regres za letni dopust. Najmanjše izplačilo regresa je v višini minimalne plače (1.203,36 €), višji znesek regresa pa lahko določa kolektivna pogodba dejavnosti, podjetniška kolektivna pogodba, interni akt ali pogodba o zaposlitvi.

- Regres je neobdavčen do višine 100% povprečne mesečne plače zaposlenih v RS (zadnja znana za marec je 2.191,85 €). Do tega zneska se od regresa ne obračunajo prispevki.

OSNOVE OB VSTOPU V PODJETNIŠTVO - spletna predstavitev

Osnove ob vstopu v podjetništvo

Kdaj: 26. junij 2023, od 16:00 – 18:00 ure

Kje: Platforma MS Teams

Predavatelj: Tomaž Stojanović, SPOT Svetovanje PNR

Vsebina: Iz praktičnega vidika si bomo pogledali, kaj pomeni biti podjetnik, motive za podjetništvo, kaj je funkcija lastnika, direktorja in zaposlenega. Kako v praksi izberemo obliko podjetja in kaj so razlogi za to. Sledile bodo osnove davkov in s tem povezane obveznosti ter praktični primeri v povezavi z obračuni. Na koncu bomo pogledali postopek ustanovitve s.p. in enostavne oblike d.o.o. ter kakšni pogoji v ozadju obstajajo. Delavnica je namenjena vsem, ki razmišljate ustanoviti s.p. ali d.o.o. in bi radi izvedeli izkušnje SPOT Svetovalca iz tega področja.

Priloga: VABILO in PRIJAVA

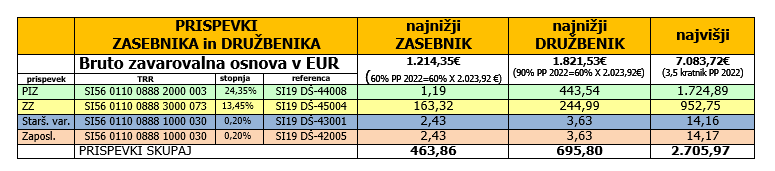

PRISPEVKI ZA SOCIALNO VARNOST SAMOZAPOSLENIH 2023

ZAVAROVALNA OSNOVA ZA PLAČILO PRISPEVKOV FEBRUAR 2023 - JANUAR 2024

Mesečna zavarovalna osnova je zavezancu določena glede na dosežen dobiček. Zavezanci, ki nimajo plač, plačujejo prispevke od osnove, od katere plačujejo prispevek za pokojninsko in invalidsko zavarovanje, do 20. dne v mesecu za pretekli mesec. Do 15. dne v mesecu je potrebno preko sistema eDavki davčnemu organu predložiti obračun prispevkov na predpisanem obrazcu (OPSVZ), oziroma se obračun šteje za predložen na osnovi predizpolnjenega obrazca POPSV, ki ga pripravi FURS.

Minimalna osnove za plačilo prispevkov

- Od leta 2018 dalje je osnova za prispevke za socialno varnost 60 % povprečne plače za preteklo leto.

- Povprečna letna plača za leto 2022 je 2.023,92€, najnižja osnova za plačilo prispevkov je 1.214,35€ (60% x 2.023,92€), najvišja pa 7.083,72€ (3,5 kratnik PP 2022 = 3,5 x 2.023,92€).

- Najnižji prispevki, ki jih samostojni podjetnik plačuje od februarja 2023 dalje so v višini 463,87€, najvišji pa 2.705,97€.

- Če želi samozaposleni zavezanec plačevati prispevke od višje zavarovalne osnove, kot je tista, ki mu je določena na podlagi doseženega dobička, v obračunu prispevkov – OPSVZ obrazcu, v polju 110 vpiše znesek zavarovalne osnove, od katere želi prispevke plačevati. Posebno obvestilo davčnega organa o zvišanju zavarovalne osnove ni potrebno.

- Zasebniki plačajo prispevke na prehodni račun:

- akontacijo dohodnine do 10. v mesecu,

- prispevke do 20. v mesecu za pretekli mesec,

- dajatve za zaposlene na dan izplačila plač

Obrazec obračun prispevkov

- Davčni organ sestavi predizpolnjen obračun prispevkov za socialno varnost (PODO-OPSVZ) in ga najpozneje do 10. dne v mesecu za pretekli mesec vroči zavezancu elektronsko prek portala eDavki.

- Če podatki v obračunu niso pravilni in/ali popolni, ali če obrazec PODO-OPSVZ ni bil odložen, mora zavezanec v sistem eDavki sam predložiti obračun najpozneje do 15. dne v mesecu za pretekli mesec.

Plačevanje prispevkov

- Pri plačilu davkov, prispevkov in drugih obveznih dajatvah zavezanci z referenco na plačilnem nalogu določijo vrsto dajatve ali pa izberejo način plačila s katerim poravnajo več vrst dajatev, in sicer tako da, združijo obveznosti, ki pripadajo isti javnofinančni blagajni oziroma istemu IBAN računu.

- Uporabljena referenca pri plačilu vpliva na način zapiranja terjatev s plačili v davčnem knjigovodstvu.

- Primer: plačilo z referenco na izbrano dajatev ali izvršilni naslov (npr. SI19 DŠ-45004; pri čemer DŠ pomeni davčno številko zavezanca in šifra dajatve 45004 za prispevke za zdravstveno varstvo) zapre zapadle in nezapadle terjatve za izbrano vrsto dajatve.

- Zapiranje s plačilom s splošno referenco (SI19 DŠ-99996; oznaka 99996 določa, da se plačilo uporabi za vse dajatve na podračunu) pa se izvede šele, ko terjatve dospejo v plačilo in sicer znotraj prehodnega davčnega podračuna na katerega je prispelo. Pri uporabi splošne reference se prednostno zapirajo terjatve, ki so prej dospele v plačilo.

- Z enim plačilom se lahko plača več vrst dajatev z združitvijo obveznosti, ki pripadajo isti javnofinančni blagajni, istemu IBAN računu:

Pravilno izpolnjen plačilni nalog je pogoj za pravilno evidentiranje prejetega plačila v knjigovodsko evidenco. V primeru pomote pri vpisovanju se lahko plačilo knjiži na napačnega zavezanca ali zapira napačno odprto postavko. V primeru odprte terjatve in obveznosti, lahko predlagate pobot, v primeru preveč ali napačno plačane dajatve lahko predlagate vračilo ali preknjižbo.

Plačilo z enim e-računom

- Zavezanec lahko prispevke plačuje poenostavljeno, z enim plačilom vseh štirih prispevkov (PIZ, ZZ, prispevke za starševsko varstvo in prispevke za primer brezposelnosti) in akontacijo davka na podlagi e-računa. Zavezanec se pri svoji spletni banki prijavi na prejem e-računa.

- Izdaja in plačilo e-računa sta neposredno vezana na predložitev obračuna prispevkov za socialno varnost in plačilo te obveznosti. V eDavke FURS 10. v mesecu vloži obračun prispevkov. Do 15. v mesecu zavezanec tako vložen obračun lahko popravi (v primeru bolniške ali druge odsotnosti z dela).

- Obveznosti je potrebno poravnati najpozneje do 20. v mesecu za pretekli mesec.

POPOLDANCI - VIŠJI PAVŠALNI PRISPEVKI 2023

PAVŠALNI PRISPEVKI PIZ

Sprememba pavšalnih prispevkov PIZ za posebne primere zavarovanja - popoldanci

- Prispevke za pokojninsko in invalidsko zavarovanje za osebe, ki so zavarovane za invalidnost in smrt, ki je posledica poškodbe pri delu ali poklicne bolezni, obračunavajo in plačujejo zavezanci v pavšalnih zneskih. Sklep o določitvi prispevkov za posebne primere zavarovanja je objavljen v Uradnem listu 30/2023 z dne 10.3.2023) in velja za obdobje od aprila tekočega koledarskega dela do marca naslednjega koledarskega leta.

- Pavšalne prispevki za posebne primere zavarovanja plačujejo osebe, ki samostojno opravlja pridobitno ali drugo dovoljeno dejavnost, vendar ni zavarovana kot samozaposlena oseba (popoldanci) v znesku 42,19€ (doslej 41,04€) mesečno.

- Zavezanci (s.p. popoldanci) prispevke za posebne primere zavarovanja po novih zneskih prvič plačajo za april 2023 in sicer do 20. 5. 2023.

Skupni pavšalni prispevki

Osebe, ki opravljajo dejavnost kot postranski poklic (popoldanci), morajo biti obvezno zavarovani za invalidnost, telesno okvaro ali smrt, ki je posledica poškodbe pri delu ali poklicne bolezni pri opravljanju navedene dejavnosti (PIZ) in za poškodbo pri delu in poklicno bolezen (ZZ). Popoldanci plačujejo pavšalni prispevek za zdravstveno zavarovanje za poškodbe pri delu in poklicno bolezen in pavšalni prispevek za pokojninsko in invalidsko zavarovanje.

- ZZ prispevki: od 1.1.2023 je višina pavšalnega prispevka za zdravstveno zavarovanje v višini 42,91€

- PIZ prispevki: od 1.4.2023 do 31.3.2024 je pavšalni prispevek za pokojninsko in invalidsko zavarovanje 42,19€ ( v primeru, da zavezanec v posameznem mesecu začne na novo opravljati dejavnost ali preneha opravljati dejavnosti in jo opravlja dejavnost manj kot 15 dni, plača polovičen znesek prispevka PIZ.

Skupni pavšalni prispevki od 1.4.2023 so 85,10€ (42,91€ + 42,19€), ki se jih plača na prehodni račun do 20. v mesecu za pretekli mesec.

Pokrivamo

|

|

Copyright © 2026 Območna obrtno-podjetniška zbornica Idrija. Vse pravice pridržane.