Ivica Podgornik

PRISPEVKI ZA SOCIALNO VARNOST SAMOZAPOSLENIH IN DRUŽBENIKOV 2024

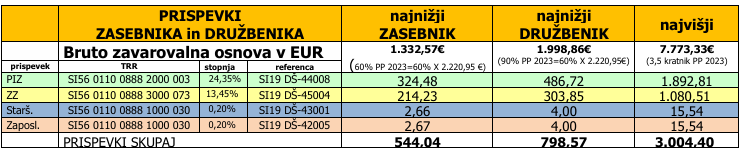

ZAVAROVALNA OSNOVA ZA PLAČILO PRISPEVKOV FEBRUAR 2024 - JANUAR 2025

Mesečna zavarovalna osnova je zavezancu določena glede na dosežen dobiček. Zavezanci, ki nimajo plač, plačujejo prispevke od osnove, od katere plačujejo prispevek za pokojninsko in invalidsko zavarovanje, do 20. dne v mesecu za pretekli mesec. Do 15. dne v mesecu je potrebno preko sistema eDavki davčnemu organu predložiti obračun prispevkov na predpisanem obrazcu (OPSVZ), oziroma se obračun šteje za predložen na osnovi predizpolnjenega obrazca, ki ga pripravi FURS.

Minimalna osnova za plačilo prispevkov samostojnega podjetnika

- Od leta 2018 dalje je osnova za prispevke za socialno varnost 60 % povprečne plače za preteklo leto.

- Povprečna letna plača za leto 2023 je 2.220,95€, najnižja osnova za plačilo prispevkov samostojnega podjetnika je od februarja 2024 do januarja 2025 v višini 1.332,57€ (60% x 2.220,95€), najvišja pa 7.773,33€ (3,5 kratnik PP 2023 = 3,5 x 2.220,95€).

- Najvišja osnova za prispevke samostojnega podjetnika in družbenika je od februarja 2024 dalje 7.773,33€ (3,5 kratnik PP 2023 ).

Minimalna osnova za plačilo prispevkov užnenika, ki je poslovodna oseba

- Najnižja osnova za obračun prispevkov za socialno varnost za družbenike, ki so poslovodne osebe (zavarovalna podlaga 040) je od januarja 2020 90% povprečne letne plače za preteklo leto.

- Najnižja osnova za socialno varnost družbenika, ki je poslovodna oseba (zavarovalna podlaga 040) je od februarja 2024 dalje 1.998,86€ (90% povprečne letne plače za leto 2023, ki je 2.220,95€),

- Najvišja osnova za prispevke družbenika je od februarja 2024 dalje 7.773,33€ (3,5 kratnik PP 2023 ).

Višina prispevkov

- Najnižji prispevki, ki jih samostojni podjetnika plačuje od februarja 2024 dalje, so v višini 544,04€ (vključno s pavšalnim prispevkom za obvezno zdravstveno zavarovanje v višini 35€).

- Najnižji prispevki za socialno varnost družbenika, ki je poslovodna oseba (zavarovalna podlaga 040) je od februarja 2024 v višini 798,56 € (vključno s pavšalnim prispevkom za obvezno zdravstveno zavarovanje v višini 35€).

- Najvišji prispevki samostojnega podjetnika in družbenika so od februarja 2024 dalje 3.004,40€.

- Če želi zavezanec plačevati prispevke od višje zavarovalne osnove, kot je tista, ki mu je določena na podlagi doseženega dobička, v obračunu prispevkov – OPSVZ obrazcu, v polju 110 vpiše znesek zavarovalne osnove, od katere želi prispevke plačevati. Posebno obvestilo davčnemu organa o zvišanju zavarovalne osnove ni potrebno.

Obrazec obračun prispevkov

- Davčni organ sestavi predizpolnjen obračun prispevkov za socialno varnost (PODO-OPSVZ oziroma POPSV) in ga najpozneje do 10. dne v mesecu za pretekli mesec vroči zavezancu elektronsko prek portala eDavki.

- Če podatki v obračunu niso pravilni in/ali popolni, ali če obrazec ni bil odložen, mora zavezanec v sistem eDavki sam predložiti obračun najpozneje do 15. dne v mesecu za pretekli mesec.

Plačilo prispevkov z enim e-računom

- Družbeniki in samozaposlene osebe lahko prispevke plačujejo poenostavljeno, z enim plačilom vseh štirih prispevkov (PIZ, ZZ, prispevke za starševsko varstvo in prispevke za primer brezposelnosti) na podlagi e-računa. Zavezanec se pri svoji spletni banki prijavi na prejem e-računa FURS, davčna številka 77695771. V prijavi se za »Referenčno oznako izdajatelja e-računa« vpiše davčna številka zavezanca, ki prijavo oddaja.

- Prijavo na prejem e-računa za plačilo obveznih dajatev oddajte v svoji spletni banki. E-račun, ki ga boste prejeli v spletno banko nekaj dni pred iztekom roka za plačilo, bo vseboval vse podatke potrebne za izvršitev plačila. Prav tako se zmanjša tveganje, da bi pozabili plačati davčne obveznosti.

- Rok za plačilo akontacije in prispevkov je do 20. v mesecu za pretekli mesec.

VROČINA NA DELOVNEM MESTU - kakšne so maksimalne temperature

Delavci ob preveliki izpostavljenosti toplotno neustreznemu delovnemu okolju za določeno delovno nalogo potrebujejo več časa. Prav tako se dela ne more izvajati tako dolgo ali tako intenzivno kot v toplotno ustreznem delovnem okolju, saj visoke temperature povzročajo tako večjo nepazljivost kot tudi večjo verjetnost delovnih nezgod.

Maksimalno in minimalno temperaturo ureja Zakon o varnosti in zdravju pri delu, točne vrednosti temperature pa Pravilnik o zahtevah za zagotavljanje varnosti in zdravja delavcev na delovnih mestih.

Temperatura v delovnem prostoru

- Temperatura zraka v delovnih prostorih med delovnim časom mora ustrezati fiziološkim potrebam delavcev, glede na naravo dela in fizične obremenitve delavcev pri delu. Izjema so hladilnice, kjer se upošteva kriterije za delo v mrazu.

- Za izpolnjevanje teh zahtev mora delodajalec upoštevati določila slovenskih standardov za toplotno udobje.

- Prav tako mora delodajalec zagotoviti:

- da so stenska in strešna okna ter steklene pregrade izvedene in opremljene tako, da na delovna mesta prepuščajo le tolikšno količino sončnih žarkov, ki ne poslabša toplotnega okolja v delovnih prostorih,

- da delavci na delovnem mestu niso izpostavljeni neposrednim toplotnim vplivom ogrevalnih naprav,

- da okolico delovnih mest, ki so pod močnim toplotnim učinkom naprav ali tehnoloških postopkov, zavaruje pred tem učinkom.

Temperatura zraka v delovnem prostoru ne sme presegati +28 °C.

- Izjema so t.i. vroči delovni prostori, kjer temperatura zraka lahko preseže +28 °C, vendar mora delodajalec v tem primeru poskrbeti, da temperatura zraka v pomožnih prostorih, hodnikih in stopniščih, ki so v povezavi z vročimi delovnimi prostori, ni višja od +20 °C.

- Tudi v primeru, da gre le za začasno preseganje teh vrednosti (denimo v vročih poletnih mesecih), mora delodajalec zagotavljati delavcem ustrezno toplotno udobje, ter v zvezi s tem sprejemati določene ukrepe, kot so:

- prerazporeditev delovnega časa,

- krajši delovni čas,

- pogostejši in daljši odmori med delovnim časom,

- ponudba ustreznih osvežilnih brezalkoholnih napitkov,

- zmanjšanje intenzivnosti dela,

- prekinitev delovnega procesa,...

- Če se delovni prostor prezračuje s prezračevalno ali klimatsko napravo, mora zagotoviti, da naprava v prostor dovaja zrak s takšnim odstotkom relativne vlažnosti, ki zagotavlja delavcem udobje pri delu.

Relativna vlažnost dovedenega zraka ne sme presegati:

- 80% pri temperaturi zraka, ki je enaka ali nižja od 20 °C,

- 73% pri temperaturi zraka, ki je enaka ali nižja od 22 °C,

- 65% pri temperaturi zraka, ki je enaka ali nižja od 24 °C,

- 60% pri temperaturi zraka, ki je enaka ali nižja od 26 °C,

- 55% pri temperaturi zraka, ki je enaka ali nižja od 28 °C.

- Relativna vlažnost dovedenega zraka ne sme biti nižja od 30%.

Temperatura tal delovnih prostorov ne sme biti višja od 29 °C. Temperatura tal delovnih prostorov, v katerih se delavci zadržujejo več kot 2 uri dnevno, ne sme biti višja od 27 °C.

Za gradbišča Kolektivna pogodba gradbenih dejavnosti določa normalno delo do +45 °C.

DAVČNE SPREMEMBE ZA SAMOSTOJNE PODJETNIKE

Kaj prinašajo izhodišča davčnih sprememb samostojnim podjetnikom

Spodaj je izpostavljenih nekaj ukrepov, pomembnih za male poslovne subjekte, ki jih je vlada konec maja 2024 zapisala v Izhodiščih davčnih sprememb.

Zaostrovanje obdavčitve normirancev

- Trenutno se tistim, ki imajo do 50.000 € letnih prihodkov, priznajo normirani odhodki v višini 80 %, za prihodke od 50 do 100.000 € prihodkov je priznanih 40% normiranih odhodkov, nad 100.000€ prihodkov se normirani odhodki ne priznavajo.

- Ministrstvo predlaga, da bi tisti z do 60.000 € prihodkov imeli priznanih 80 % normiranih odhodkov, nad tem zneskom pa normirani odhodki ne bi bili priznani.

- Najvišja dovoljena meja za popoldanske s. p. se niža s 50.000 na 30.000 €. Popoldanci z do 12.500 € letnih prihodkov bodo imeli priznanih 80 % normiranih odhodkov, do 30.000 € bo priznanih 40% normiranih odhodkov, nad to mejo se normirani odhodki ne priznajo.

Davek na dodano vrednost

- Prag za vstop v sistem DDV bi s 50 dvignili na 60.000 € letnega prometa.

- Mali davčni zavezanci, ki niso identificirani za namene DDV v Sloveniji (ne presegajo praga za vstop v sistem DDV), bodo lahko v EU poslovali brez identifikacije za namene DDV in obračunavanja DDV, če njihovi prihodki ne presegajo 100.000€.

- Prenose presežkov DDV bi omejili na pet let od predložitve obračunov.

- Knjigo prejetih in izdanih računov bodo davčni zavezanci po novem mesečno pošiljali na FURS, in s tem možnost izdaje predizpolnjenega obračuna DDV.

Javna obravnava predlaganih zakonov

- Ministrstvo za finance je v javno obravnavo na portalu eDemokracija predložilo prvi paket predlogov davčnih sprememb, ki so zajete v naslednjih zakonih:

- Zakon o dopolnitvah Zakona o davčnem potrjevanju računov

- Zakon o spremembah in dopolnitvah Zakona o množičnem vrednotenju nepremičnin

- Zakon o spremembah in dopolnitvah Zakona o davčnem postopku

- Zakon o spremembah in dopolnitvah Zakona o davku na dodano vrednost (ZDDV-1)

- Zakon o spremembah in dopolnitvah Zakona o dohodnini

- Zakon o spremembah in dopolnitvah Zakona o davku od dohodkov pravnih oseb

- Uredba o določitvi zneska trošarine za alkohol in alkoholne pijače

Zainteresirana javnost bo lahko komentarje na predloge oddala do 3. julija 2024.

DAVČNE SPREMEMBE

IZHODIŠČA DAVČNIH SPREMEMB

Gospodarstvo pričakuje veliko več, kot napovedujejo izhodišča davčnih sprememb

Vlada je konec maja sprejela izhodišča za davčne spremembe, ki se bodo še usklajevala s strokovno in javno razpravo. Prvi odzivi gospodarstva pa je, da pričakuje veliko več, kot napovedujejo izhodišča davčnih sprememb.

Ministrstvo za finance je konec maja predstavilo predlog prvega paketa davčnih sprememb, s katerim želijo odgovoriti na nekatere razvojne izzive gospodarstva, kot sta dvig dodane vrednosti in produktivnosti, obenem pa odpraviti nekatere pomanjkljivosti sistema. Ministrstvo za finance v izhodišču predlaga tri sklope ukrepov:

1.SKLOP

- V prvem sklopu ministrstvo predlaga tri spremembe, s katerimi naj bi Slovenija zmanjšala zaostanek za državami inovatorkami.

- 1.Davčni krediti za visokokvalificiran kader: V predlogu je predvidena petletna ugodnejša davčna obravnavo za visokokvalificirane kadre, mlajše od 40 let, ki imajo vsaj dvakratnik povprečne plače (trenutno okoli 4.550 € bruto). Do olajšav bi bili upravičeni Slovenci, ki se po študiju ali delu v tujini vračajo v Slovenijo (za zdaj ni jasno, koliko časa je moral biti državljan v tujini, da je upravičen, naj bi pa postavili neko mejo), ali v Sloveniji zaposleni tuji državljani (pod pogojem, da pet let pred prihodom niso bili rezidenti naše države). Cilj je spodbujati zaposlovanje kadrov, ki lahko prispevajo k višji dodani vrednosti in produktivnosti. Ukrep bi bil videti tako, da bi pri enaki davčni osnovi upravičenci plačevali manj davka.

- 2.Davčne spodbude za nagrajevanje v start up podjetjih: Ena glavnih težav teh podjetij je zagotavljanje likvidnosti, zato bi ministrstvo prestavilo trenutek nastanka obveznosti za plačilo davkov in prispevkov iz naslova dohodka iz delovnega razmerja na poznejši datum. Po sedanjem sistemu se davki in prispevki plačajo, ko posameznik pridobi delnice oziroma deleže v zagonskem podjetju, po novem bo prispevke in davke plačal ob prodaji ali prenehanju delovnega razmerja (če start up podjetje propade in je vrednost delnic ali deleža nič, ne bo plačal nič). Cilj ukrepa je, da se posameznike razbremeni dela tveganj, zlasti v primerih, ko podjetju ne uspe. Davčna osnova bi bila vrednost deleža ob pridobitvi, zmanjšana za morebitno negativno razliko med vrednostjo deleža v trenutku nastanka obveznosti izračuna davka in vrednostjo deleža v času pridobitve, dohodnina pa bi se izračunala po povprečni stopnji. Razlika med prodajno vrednostjo deleža in vrednostjo deleža ob pridobitvi bi se obdavčila kot kapitalski dobiček.

- 3.Sprememba pri nagrajevanju z delnicami: Spremenili bi metodologijo izračuna bruto zneska nagrade, ki bi jo podjetje izplačalo v obliki delnic ali deležev, in sicer na način, da bi zmanjšali stroške za podjetje. Davke in prispevke, ki bremenijo delavca, bi namreč po novem plačal ta. Z vidika zaposlenega gre torej za ‘administrativno’ spremembo, ki pa bi po mnenju ministrstva povečala privlačnost te vrste nagrajevanja za podjetja. Omogočili pa bi tudi odlog in obročno plačilo obveznosti.

- 2.SKLOP

- V drugem sklopu je več malih ukrepov, ki naj bi prinesli mednarodno bolj konkurenčen in pravičen davčni sistem. Nekateri predlogi, ki so navedeni v izhodiščih:

- 1.Možnost ustanovitve tako imenovane DDV-skupine, kar pomeni, da bi več podjetij znotraj skupine lahko imelo eno davčno številko. Tako jim ne bo več treba poračunavati DDV, kar naj bi podjetjem omogočilo boljšo optimizacijo stroškov.

- 2.Mali davčni zavezanci, ki niso identificirani za namene DDV v Sloveniji (torej ne presegajo praga za vstop v sistem DDV), bodo lahko v EU poslovali brez identifikacije za namene DDV in obračunavanja DDV do skupne višine prihodkov 100.000 €.

- 3.Prag za vstop v sistem DDV bi s 50 dvignili na 60.000 € letnega prometa.

- 4.Črtanje posebne davčne obravnave za zaposlene javne uslužbence in funkcionarje, napotene na delo v tujino. S tem bi jih izenačilo z delavci, napotenimi na delo v tujino iz gospodarstva, katerim delodajalci od letos dalje plačujejo tako prispevke kot dohodnino za celotno bruto plačo, medtem ko delodajalci v javnem sektorju dohodnine za dodatek v tujini ne plačujejo.

- 5.Tako kot pri olajšavi za investiranje bi tudi pri olajšavah za digitalni in zeleni prehod omogočili, da zavezanec v davčnem letu neizkoriščeni del olajšave prenaša v naslednjih pet zaporednih let.

- 6.Nadaljevanje ukrepa ničelne bonitete na električne avtomobile v naslednjih petih letih, nato pa njeno postopno zviševanje, ter uvedba bonitete za uporabo koles in e-koles (do 2.500 evrov na kolo).

- 7.Kmetijske subvencije za obdelavo območij z omejenimi možnostmi za kmetijsko dejavnost (tako imenovana OMD plačila), naj bi znova izključili iz obdavčitve. Te subvencije je sicer obdavčila trenutna vlada, in sicer z zadnjimi spremembami zakona o dohodnini.

- 8.Davčno priznavanje odhodkov iz naslova obresti od posojil med povezanimi osebami.

- 9.Omejili naj bi znesek za obresti na posojila, ki jih podjetje zaračuna pri posojanju drugemu podjetju v skupini.

- 10.Ministrstvo naj bi predlagalo tudi spremembe na področju ureditve normirancev.

- 3.SKLOP

- V tretjem sklopu so ukrepi, ki niso namenjeni pridobivanju dodatnih javnofinančnih virov, ampak primarno naslavljajo druge politike in cilje. Med temi so:

- 1.DDV - Dvig DDV za sladke pijače (z dodanim sladkorjem) in energijske pijače z 9,5 % na 22 %

- 2.Trošarine - manjši dvig trošarin na alkohol in alkoholne pijače.

- 3.Davčna izguba - Časovna omejitev prenašanja davčnih izgub na pet let, pri čemer pa ministrstvo predlaga sedemletno prehodno obdobje za uveljavljanje neizkoriščenih starih izgub.

- 4.Knjigo prejetih in izdanih računov bodo davčni zavezanci po novem mesečno pošiljali Fursu, ki jim bo nato nudil možnost izdaje predizpolnjenega obračuna DDV.

- 5.Za prodajo blaga in storitev na samopostrežnih avtomatih izdaja računa ne bo obvezna, obvezno bo le sporočanje podatkov o prodaji davčnemu organu (prvotni predlog je bil obvezna izdaja računa)

- 6.Prenose presežkov DDV bi omejili na pet let od predložitve obračunov.

- 7.Spremenjen naj bi bil zakon o množičnem vrednotenju nepremičnin v smeri poenostavitve, in sicer, da se skrajša postopek vrednotenja oziroma določanja posplošene tržne vrednosti nepremičnin.

- 8.Višina olajšave za vzdrževane družinske člane, ki je bila v zadnji dohodninski noveli določena za leti 2023 in 2024, postane trajna.

- Javna obravnava predlaganih zakonov

- Ministrstvo za finance je v javno obravnavo na portalu eDemokracija predložilo prvi paket predlogov davčnih sprememb, ki so zajete v naslednjih zakonih:

- Zakon o dopolnitvah Zakona o davčnem potrjevanju računov

- Zakon o spremembah in dopolnitvah Zakona o množičnem vrednotenju nepremičnin

- Zakon o spremembah in dopolnitvah Zakona o davčnem postopku

- Zakon o spremembah in dopolnitvah Zakona o davku na dodano vrednost (ZDDV-1)

- Zakon o spremembah in dopolnitvah Zakona o dohodnini

- Zakon o spremembah in dopolnitvah Zakona o davku od dohodkov pravnih oseb

- Uredba o določitvi zneska trošarine za alkohol in alkoholne pijače

Zainteresirana javnost bo lahko komentarje na predloge oddala do 3. julija 2024.

BOLNIŠKA ODSOTNOST - obveznosti delodajalca in delavca

BOLNIŠKA ODSOTNOST DELAVCEV ZARADI POŠKODBE PRI DELU - POSTOPEK

- Z namenom hitrejšega uveljavljanja pravic delavcev iz obveznega zdravstvenega zavarovanja in, da delodajalec pravočasno prejme podatke o bolniški odsotnosti delavca, ZZZS naproša za ustrezno ravnanje v primeru poškodbe pri delu.

-

Ravnanje delodajalca in delavca ob poškodbi pri delu

- V primeru delavčeve nezgode in poškodbe pri delu, morajo delodajalci od 1. septembra 2022 dalje izpolniti splošni del obrazca elektronske Prijave nezgode in poškodbe pri delu prek sistema SPOT, izvajalci zdravstvenih storitev (izbrani osebni zdravniki) pa morajo izpolniti zdravstveni del obrazca Prijava nezgode in poškodbe pri delu prek zalednega informacijskega sistema ZZZS (on-line sistem).

Obveznosti delodajalca:

- na portalu SPOT prijaviti poškodbo pri delu

- delavca mora obvestiti, da je in kdaj je na portalu SPOT izpolnil splošni del Prijave nezgode in poškodbe pri delu

- delavca (zavarovanca) mora nemudoma obvestiti, da izbranemu osebnemu zdravniku sporoči, da je prijava zdravniku že na voljo v sistemu in da lahko izpolni zdravstveni del obrazca Prijava nezgode in poškodbe pri delu.

- delavca obvestiti, da mora za izdajo elektronskega bolni škega lista (eBOL) pravočasno kontaktirati svojega osebnega zdravnika oziroma ustrezno ambulanto, v kolikor nimajo izbranega osebnega zdravnika, saj le-ta eBOL-a ne izda avtomatično, temveč po izrecnem dogovoru med zdravnikom in pacientom ter na način, ki ga opredeli zdravnik (npr. ob kontrolnem pregledu, na podlagi telefonskega pogovora, komunikacije po e-pošti,...).

Obveznosti delavca:

- izbranemu osebnemu zdravniku sporoči, da je prijava zdravniku že na voljo v sistemu in da lahko izpolni zdravstveni del obrazca Prijava nezgode in poškodbe pri delu.

- osebnega zdravnika opozoriti (ob zaključku bolniškega staleža oziroma najkasneje pred iztekom meseca, za katerega je potrebno izdati eBOL), da eBOL pravočasno izda.

- delavec se mora pravočasno dogovoriti s svojim osebnim zdravnikom glede izdaje Predloga imenovanemu zdravniku v primerih daljše nezmožnosti za delo, ko je za odločanje pristojen imenovani zdravnik Zavoda za zdravstveno zavarovanje Slovenije.

Zavod za zdravstveno zavarovanje naproša delodajalce, da izpolnjujejo obveznosti v primeru poškodb pri delu in o postopkih in obveznostih delavca, obvestijo tudi zaposlene.

SREČANJE MLADIH PODJETNIKOV

SREČANJE MLADIH PODJETNIKOV

14.6.2024 od 18. ure dalje – Vrt Youth Hostel Pliskavica (Kras) - Srečanje mladih podjetnikov

V prvem delu dogodka bo pogovor s keynote govorcem, ki zaenkrat ostaja presenečenje, v drugem delu pa sledi zabava z DJ Barbs The Nune in Frenky Music Night.

Obvezna prijava preko spletnega obrazca

POSLOVANJE GOSPODARSKIH DRUŽB IN SAMOSTOJNIH PODJETNIKOV V LETU 2023

AJPES je objavil Informacijo o poslovanju gospodarskih družb, samostojnih podjetnikov in zadrug v GORIŠKI REGIJI v letu 2023.

Priloga: POSLOVANJE GD IN S.P. GORIŠKA V LETU 2023- informacija AJPES

Objavljena je tudi informacija o poslovanju gospodarskih družn in samotojnih podjetnikov v Sloveniji v letu 2023

POSVET 31.5.2024 - 4. RAZVOJNA OS IN RAZVOJNI IZZIVI REGIJE

- Komisija Državnega sveta za lokalno samoupravo in regionalni razvoj na pobudo državnega svetnika Andreja Poglajna, ki v Državnem svetu zastopa interese občin Idrijsko-Cerkljanskega območja in Posočja, organizira posvet 4. RAZVOJNA OS IN RAZVOJNI IZZIVI REGIJE.

- Termin: 31.5.2024 ob 10.uri

-

Kraji in območja, ki ležijo ob 4. razvojni osi, tvorijo eno od razvojno najbolj dinamičnih območij v državi. 4. razvojna os, ki povezuje zgornje in srednje Posočje ter Idrijsko-Cerkljansko z Gorenjsko regijo in preostalim delom Slovenije, na zahodu pa se navezuje na severno Italijo, ne predstavlja le strateške prometnice, pač pa je v pravem pomenu trans-regionalni razvojni pospeševalec.

Govorci na posvetu bodo tudi:

- - Gašper URŠIČ, župan Občine Cerkno

- - Tomaž VENCELJ, župan Občine Idrija

- - dr. Iztok SELJAK, direktor Hidrie Holding d.o.o in predsednik Združenja Manager

- -Rado RASPET, generalni direktor SGP Zidgrad Idrija d.o.o. in predsednik Zveze za avto šport Slovenije

- Za udeležbo na dogodku je obvezna PREDHODNA PRIJAVA, dogodek si bo mogoče ogledati 31.5.2024 v živo na www.ds-rs.si, posnetek posveta pa bo dostopen tudi na spletni strani Državnega sveta.

Priloga: Vabilo in program

LAŽNE SPLETNE TRGOVINE IN DRUGE PREVARE

- LAŽNE SPLETNE TRGOVINE

- Skupina raziskovalnih novinarjev je po analizi številnih podatkov razkrila mrežo kar 76.000 lažnih spletnih trgovin, ki kupce so zavajale z izjemno nizkimi cenami luksuznih blagovnih znamk.

- V zadnjih treh letih naj bi kar 800.000 Evropejcev in Američanov naklikalo košarice v lažnih trgovinah in vneslo številne (dragocene) podatke – elektronske naslove, podatke o številkah kreditnih kartic, vključno s CVV kodami, fizične naslove za dostavo.

- Več informacij na Lažne spletne trgovine

- DRUGE PREVARE

- Na spletni strani SI-CERT Varni na internetu so objavljene druge možne prevare Prevare.

- PREVZEM NENAROČENEGA PAKETA

- Tržni inšpektorat RS obvešča, da smo priča porastu nenaročenih ponudb blaga, ki jih potrošniki prejemajo brez predhodne privolitve oziroma naročila. Več informacij na spletni strani inšpektorata Ne plačujte dostavljenih nenaročenih paketov

POTOVANJE V TUJINO - Kaj je dobro vedeti

Evropska kartica zavarovanja

- Pred odhodom v tujino (na zasebno ali službeno potovanje, strokovno izpopolnjevanje, študij, napotitev na delo) si pravočasno naročite evropsko kartico zdravstvenega zavarovanja (evropska kartica).

- Z evropsko kartico se uveljavlja zdravstvene storitve pod enakimi pogoji, kot veljajo za osebe, ki so zavarovane v skladu z zakonodajo države, v kateri začasno bivamo.

- V priloženi brošuri, ki jo je izdal ZZZS, so navedene države in obseg storitev in postopek uveljavljanja zdravstvenih storitev v državah, v katerih velja evropska kartica in postopek naročanja evropske kartice ( spletno, mobilno ali osebno naročilo na ZZZS).

- Brošura: Kaj je dobro vedeti pred odhodom v tujino

Pokrivamo

|

|

Copyright © 2026 Območna obrtno-podjetniška zbornica Idrija. Vse pravice pridržane.