Ivica Podgornik

PRISPEVKI SAMOZAPOSLENIH IN DRUŽBENIKOV - POSLOVODNIH OSEB 2025

ZAVAROVALNA OSNOVA ZA PLAČILO PRISPEVKOV FEBRUAR 2025 - JANUAR 2026

Mesečna zavarovalna osnova je zavezancu določena glede na dosežen dobiček. Zavezanci, ki nimajo plač, plačujejo prispevke od osnove, od katere plačujejo prispevek za pokojninsko in invalidsko zavarovanje, do 20. dne v mesecu za pretekli mesec. Do 15. dne v mesecu je potrebno preko sistema eDavki davčnemu organu predložiti obračun prispevkov na predpisanem obrazcu (OPSVZ), oziroma se obračun šteje za predložen na osnovi predizpolnjenega obrazca, ki ga pripravi FURS.

Minimalna osnova za plačilo prispevkov samostojnega podjetnika

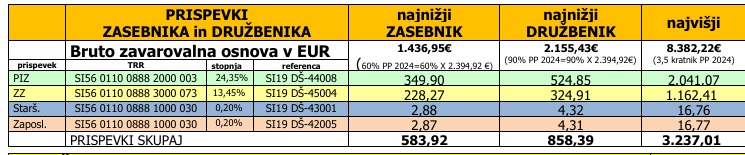

- Od leta 2018 dalje je osnova za prispevke za socialno varnost 60 % povprečne plače za preteklo leto. Povprečna letna plača za leto 2024 je 2.394,92€.

- Najnižja osnova za plačilo prispevkov samostojnega podjetnika je od februarja 2025 do januarja 2026 v višini 1.436,95€ (60% x 2.394,92€).

- Najvišja osnova za prispevke samostojnega podjetnika je od februarja 2025 dalje 8.382,22€ (3,5 kratnik PP 2024 ).

Minimalna osnova za plačilo prispevkov užnenika, ki je poslovodna oseba

- Najnižja osnova za obračun prispevkov za socialno varnost za družbenike, ki so poslovodne osebe (zavarovalna podlaga 040) je od januarja 2020 90% povprečne letne plače za preteklo leto.

- Najnižja osnova za socialno varnost družbenika, ki je poslovodna oseba (zavarovalna podlaga 040) je od februarja 2025 dalje 2.155,43€ (90% povprečne letne plače za leto 2024, ki je 2.394,92€),

- Najvišja osnova za prispevke družbenika je od februarja 2025 dalje 8.382,22€ (3,5 kratnik PP 2024 ).

Višina prispevkov

- Najnižji prispevki, ki jih samostojni podjetnika plačuje od februarja 2025 dalje, so v višini 583,92€ (vključno s pavšalnim prispevkom za obvezno zdravstveno zavarovanje v višini 35€).

- Najnižji prispevki za socialno varnost družbenika, ki je poslovodna oseba (zavarovalna podlaga 040) je od februarja 2025 v višini 858,39 € (vključno s pavšalnim prispevkom za obvezno zdravstveno zavarovanje v višini 35€).

- Najvišji prispevki samostojnega podjetnika in družbenika so od februarja 2025 dalje 3.237,01€.

Če želi zavezanec plačevati prispevke od višje zavarovalne osnove, kot je tista, ki mu je določena na podlagi doseženega dobička, v obračunu prispevkov – OPSVZ obrazcu, v polju 110 vpiše znesek zavarovalne osnove, od katere želi prispevke plačevati. Posebno obvestilo davčnemu organa o zvišanju zavarovalne osnove ni potrebno.

Obrazec obračun prispevkov

- Davčni organ sestavi predizpolnjen obračun prispevkov za socialno varnost (PODO-OPSVZ oziroma POPSV) in ga najpozneje do 10. dne v mesecu za pretekli mesec vroči zavezancu elektronsko prek portala eDavki.

- Če podatki v obračunu niso pravilni in/ali popolni, ali če obrazec ni bil odložen, mora zavezanec v sistem eDavki sam predložiti obračun najpozneje do 15. dne v mesecu za pretekli mesec.

Plačilo prispevkov z enim e-računom

- Družbeniki in samozaposlene osebe lahko prispevke plačujejo poenostavljeno, z enim plačilom vseh štirih prispevkov (PIZ, ZZ, prispevke za starševsko varstvo in prispevke za primer brezposelnosti) na podlagi e-računa. Zavezanec se pri svoji spletni banki prijavi na prejem e-računa FURS, davčna številka 77695771. V prijavi se za »Referenčno oznako izdajatelja e-računa« vpiše davčna številka zavezanca, ki prijavo oddaja.

- Prijavo na prejem e-računa za plačilo obveznih dajatev oddajte v svoji spletni banki. E-račun, ki ga boste prejeli v spletno banko nekaj dni pred iztekom roka za plačilo, bo vseboval vse podatke potrebne za izvršitev plačila. Prav tako se zmanjša tveganje, da bi pozabili plačati davčne obveznosti.

- Rok za plačilo akontacije in prispevkov je do 20. v mesecu za pretekli mesec.

MINIMALNA PLAČA 2025

Minimalna plača za delo, opravljeno po 1. januarju 2025 v višini 1.277,72 €

- V skladu z Zakonom o minimalni plači (ZminP) se minimalna plača enkrat letno uskladi najmanj z inflacijo v letu 2024 (z rastjo cen življenjskih potrebščin. Za uskladitev se uporabi uradni podatek Statističnega urada Republike Slovenije o medletni rasti cen življenjskih potrebščin decembra preteklega leta glede na december predpreteklega leta, ki je lani znašala 1,9 %.

- Minimalno plačo določa Zakon o minimalni plači, ki je mesečna plača za delo opravljeno v polnem delovnem času. Delavec, ki dela krajši delovni čas, ima pravico do sorazmernega dela minimalne plače.

- Minimalna plača se določi kot seštevek zneska minimalnih življenjskih stroškov, povišanih za 20 % ter zneska davkov in obveznih prispevkov za socialno varnost za delavca, ki v davčnem letu, v katerem se določi višina minimalne plače, ne uveljavlja olajšav za vzdrževane družinske člane skladno z zakonom, ki ureja dohodnino, in ki razen minimalne plače in regresa, določenega z zakonom, nima drugih obdavčljivih dohodkov, ki bi vplivali na višino splošne olajšave. Minimalna plača se enkrat letno uskladi najmanj z rastjo cen življenjskih potrebščin.

- V minimalno plačo se ne vštevajo dodatki, določeni z zakoni in drugimi predpisi ter s kolektivnimi pogodbami ( dodatek za nočno delo, za delo v nedeljo, za delo na praznike in dela proste dneve, za delovno dobo, za pogoje dela, del plače za delovno uspešnost in plačilo za poslovno uspešnost).

- Višina minimalne plače za delo, opravljeno od 1. januarja 2025 dalje je 1.277,72 € bruto (Ur.l.5/2025 z dne 31.1.2025), v letu 2023 je znašala 1.253,90 €.

DELO UPOKOJENCA - URNA POSTAVKA

Minimalni urna postavka dela upokojenca

Na osnovi Zakona o urejanju trga dela, minimalno urno postavko za delo upokojencev določa Odredba o višini urne postavke in višini dohodka za opravljeno začasno ali občasno delo upokojencev. V obdobju od 1. marca 2025 do 28. februarja 2026 višina urne postavke upravičenca za opravljeno uro začasnega ali občasnega dela ne sme biti nižja od 7,35 €, višina dohodka za opravljeno začasno ali občasno delo pa v seštevku v koledarskem letu 2025 ne sme presegati 10.985,91 €. ( Ur.l. 11/2025 z dne 21.2.2025).

ŠTUDENTSKO DELO - URNA POSTAVKA

Minimalni urna postavka študentskega dela

- Na osnovi Zakona o zaposlovanju in zavarovanju za primer brezposelnosti, minimalno urno postavko za študentsko delo določa Odredba o uskladitvi najnižje bruto urne postavke za opravljeno uro začasnih in občasnih del, ki se usklajuje z minimalno plačo.

- Bruto urna postavka za študentsko delo od 8.2.2025 ne sme biti nižja od 7,34 € ( Ur.l. 7/2025 z dne 7.2.2025).

VIŠJI PAVŠALNI PRISPEVKI ZA SAMOSTOJNE PODJETNIKE

PAVŠALNI PRISPEVKI ZA POPOLDANCE

- Pavšalni prispevki za zdravstveno zavarovanje (ZZ) so za zavezance, ki opravljajo dejavnost kot postranski poklic (popoldanci) od januarja 2025 višji.

- Prispevek za ZZ, zdravstveno zavarovanje za poškodbo pri delu in poklicno bolezen se je 1.1.2025 povišal na 50,63€ (doslej 46,87€). Zavezanci plačajo prispevek za ZZ ne glede na število dni opravljanja dejavnosti v posameznem mesecu.

- Pavšalni prispevki za prvo trimesečje 2025

|

prispevek |

januar |

februar |

marec |

april december |

|

PIZ |

46,28 € |

46,28 € |

46,28 € |

sprememba |

|

ZZ |

12,66 |

12,66 |

12,66 |

12,66 |

|

37,97 |

37,97 |

37,97 |

37,97 |

|

|

ZZ SKUPAJ |

50,63€ |

50,63€ |

50,63€ |

50,63€ |

|

PIZ + ZZ |

96,91€ |

96,91€ |

96,91€ |

sprememba |

Prispevek za PIZ, zavarovanje za invalidnost, telesno okvaro ali smrt, ki je posledica poškodbe pri delu ali poklicne bolezni, ostane do marca 2025 nespremenjen.

VISJI PRISPEVKI SAMOSTOJNEGA PODJETNIKA

PRISPEVKI SAMOSTOJNEGA PODJETNIKA

Osnova za plačilo prispevkov samostojnega podjetnika in dodatno plačilo za dolgotrajno oskrbo

- Osnova za prispevke za socialno varnost samostojnega podjetnika je 60 % povprečne plače za preteklo leto.

- Povprečna letna plača za leto 2024 je 2.394,92€, najnižja osnova za plačilo prispevkov je 1.436,95€ (60% x 2.394,92€), najvišja pa 8.382,22€ (3,5 kratnik PP 2024 = 3,5 x 2.394,92€).

- Najnižji prispevki, ki jih samostojni podjetnik plačuje od februarja 2025 dalje so v višini 583,92€ ( doslej 544,04€), v znesek je vključen tudi obvezni zdravstveni prispevek v pavšalnem znesku 35€, ki pa se bo povišal na 37,17€), najvišji pa 3.237,00€.

- Predvidoma se bodo 1.7.2025 prispevki povečali še za nov prispevek za dolgotrajno oskrbo (2% od osnove) v višini 28,74€, kar pomeni, da se bodo prispevki iz 544,04€ povišali na 614,83€.

STOP BIROKRACIJI - PREDLAGAM VLADI

KAKO LAHKO SODELUJEMO PRI OBLIKOVANJU PREDPISOV

V Sloveniji lahko prebivalci sodelujejo pri oblikovanju predpisov in drugih javnih politik na številne načine, tudi s pomočjo treh vladnih spletnih portalov – Predlagam.vladi.si, STOP Birokracija in eDemokracija.

Vsi trije portali so orodja, s pomočjo katerih lahko širša javnost sodeluje pri sooblikovanju predpisov in drugih javnih politik. Rezultati študije z naslovom Spoznanja iz raziskave OECD o zaupanju v Sloveniji za leto 2023 so pokazali, da le 15 % anketiranih meni, da vlada omogoča ljudem, da imajo vpliv na vladne odločitve, kar je za polovico manj od povprečja 30 držav, ki so sodelovale v raziskavi Organizacije za gospodarsko sodelovanje in razvoj (angleško Organisation for Economic Co-operation and Development – OECD) na temo zaupanja v javne institucije. Med mlajšimi prebivalci, starimi med 18 in 29 let, je odstotek višji (23 %), med prebivalci, ki se težko preživljajo, pa je odstotek nižji (13 %).

1.Predlagam vladi - posameznik

Spletni portal Predlagam.vladi.si omogoča predložitev mnenj, pobud in predlogov za ureditev določenih vsebinskih vprašanj ter omogoča participacijo posameznikov in civilne družbe pri oblikovanju vladnih politik. S tem se krepi dialog med civilno družbo in državo ter med samimi prebivalci.

2.STOP Birokraciji – podjetniki in posamezniki

Podjetnikom in prebivalcem, ki želijo s svojimi predlogi izboljšati in poenostaviti poslovno in zakonodajno okolje ter prispevati k razvoju gospodarstva in zadovoljstva prebivalcev, je namenjen spletni portal STOP Birokraciji. Na njem lahko vsak opiše svojo izkušnjo z javno upravo in poda predlog za izboljšanje, s tem pa prispeva k enostavnejšim, preglednejšim in hitrejšim postopkom.

3.eDemokracija – predlogi predpisov v javni obravnavi

Spletni portal eDemokracija omogoča seznanitev javnosti s predlogi predpisov v javni obravnavi in oddajo komentarjev na predloge predpisov. Portal vsebuje tudi druga spletna orodja, ki zainteresiranim javnostim približujejo demokratične procese in tako omogočajo širši vpliv na politične odločitve ter povečujejo transparentnost odločanja in odgovornost odločevalcev.

SPREMEMBE ZAKONA O DDV

Prag za identifikacijo za DDV 60.000 €

Sprememba Zakona o DDV (ZDDV-1), objavljen v Ur.l. 104/2024 dne 10.12.2024, določa naslednje spremembe:

- Zvišanje pragu letnega prometa za obvezno DDV identifikacijo iz 50.000 € na 60.000 €.

- Podjetja z letnim prometom med 50.000 € in 60.000 € bodo lahko izstopila iz sistema DDV.

- Oprostitev velja, če zavezanec v predhodnem koledarskem letu ni presegel zneska 60.000 € letnega prometa na ozemlju Slovenije in tega zneska prometa ne presega v tekočem koledarskem letu – ne glede na vrednost prometa, ki ga zavezanec ustvari na ozemlju drugih držav članic v ali izven EU.

- Če zavezanec v tekočem koledarskem letu preseže 60.000 € letnega prometa na ozemlju Slovenije, lahko v tekočem letu še naprej uporablja oprostitev, vse dokler ne preseže zneska 66.000 €.

- Obdavčitev umetniških predmetov: omejuje se uporaba maržne ureditve s strani obdavčljivega preprodajalca za dobave umetniških predmetov

- Uporaba splošne DDV stopnje za pijače z dodanim sladkorjem, sladili ali aromami za katere se trenutno uporablja nižja DDV stopnja. To zajema predvsem energijske pijače, gazirane pijače, sadne napitke, vodo z dodanim sladkorjem ali sladili, kavne napitke, čokoladno/vanilijevo ali lešnikovo mleko, itd. Ne velja pa za naravne arome, torej za vodo, ki vsebuje le dodane arome, sadne sokove, sokove iz oreščkov in zelenjavne sokove, za te bo še naprej veljala znižana DDV stopnja.

- Posebej se opredeljuje obveznost vodenja dveh evidenc za davčne zavezance: evidence obračunanega DDV in evidence odbitka DDV + obveznost posredovanja evidenc davčnemu organu v elektronski obliki. Podrobneje se ureja tudi možnost uporabe predizpolnjenega obračuna za DDV, v primerih, ko zavezanec odda evidenci najmanj tri delovne dni pred potekom roka za predložitev obračuna za DDV. Predizpolnjen obračun se bo zavezancem vročal preko eDavkov.

- Uvedba možnosti identifikacije več davčnih zavezancev kot skupina za DDV (Pogoj: davčni zavezanci so v skupini celotno obdobje obstoja skupine za DDV med seboj finančno, ekonomsko in organizacijsko povezani).

- Določa se novo pravilo, ko davčni zavezanec, ki sicer obračunava DDV po fakturirani realizaciji, kupuje blago ali storitve od davčnega zavezanca, ki uporablja posebno ureditev obračunavanja DDV po plačani realizaciji. V teh primerih sme davčni zavezanec odbiti DDV šele takrat, ko plača ta DDV svojemu dobavitelju oziroma izvajalcu. Izvajalec, ki uporablja posebno ureditev, bo moral na računu navesti navedbo »Posebna ureditev – plačana realizacija).

- Izjema od obveznosti izdajanja računov se razširi na vse vrste avtomatov (prodaja blaga in storitev), potrebno pa je zagotavljanje podatkov o prodaji preko avtomatov davčnemu organu.

- Možnost podajanja zahtevkov za vračilo presežka DDV se omeji na obdobje petih let od predložitve DDV obračuna.

OBDAVČITEV NORMIRANCEV

SPREMEMBE PRI OBDAVČITVI NORMIRANCEV

Spremembe Zakona o dohodnini (ZDoh-2) prinašjo naslednje spremembe za samostojne zavezancev, ki davčno osnovo ugotavljajo po dejanskih prihodkih in normiranih odhodkih. Spremembe so sledeče:

Vstop v sistem

- S 1. 1. 2025 bo zavezanec lahko priglasil ugotavljanje davčne osnove, če v preteklem davčnem letu ni presegel:

- - 60.000 € prihodkov, pod pogojem, da je bil nosilec dejavnosti vključen v zavarovanje za polni zavarovalni čas (40 ur/teden) neprekinjeno najmanj 9 mesecev

- - 30.000 € prihodkov, če pogoj vključenosti v zavarovanje ni bil izpolnjen ( zavezanci, ki so zavarovani za polni delovni čas manj kot 9 mesecev in popoldanci).

Višina normiranih odhodkov

- - višina normiranih odhodkov pri zavezancih, ki izpolnjujejo pogoj vključenosti v zavarovanje

|

Če znašajo prihodki iz dejavnosti, za leto, za katero se ugotavlja davčna osnova |

% prihodkov |

|

do 60.000€ |

80 % |

|

nad 60.000€ |

0% |

-višina normiranih odhodkov pri zavezancih, ki ne izpolnjujejo pogoja vključenosti v zavarovanje

|

Če znašajo prihodki iz dejavnosti, za leto, za katero se ugotavlja davčna osnova, v eurih |

% prihodkov |

|

|

do 12.500€ |

80 % |

|

|

nad 12.500 € |

do 30.000 € |

40% nad 12.500 € |

|

nad 30.000 € |

0% |

|

Obvezni izstop iz sistema

- zavezanec, ki izpolnjuje pogoj vključenosti v zavarovanje - če povprečje prihodkov v dveh zaporednih predhodnih letih presega 60.000 €

- zavezanec, ki ne izpolnjuje pogoja vključenosti v zavarovanje - če povprečje prihodkov v dveh zaporednih predhodnih letih presega 30.000 €

- kombinacija zavarovanja (v enem letu pogoj izpolnjen, v drugem ni izpolnjen) - če povprečje prihodkov v dveh zaporednih predhodnih letih presega 45.000 €

Skladno s prehodno določbo bodo zavezanci v letu 2025 lahko ugotavljali davčno osnovo po normiranih odhodkih, če povprečje prihodkov v letih 2023 in 2024 ni preseglo 150.000 €.

Za obstoj v sistemu normiranosti leta 2026 pa se presoja le višina prihodkov doseženih v letu 2025. V sistemu bo lahko ostal zavezanec, ki je izpolnil pogoj vključenosti v zavarovanje in prihodki v letu 2025 ne bodo presegli 60.000 € prihodkov. Če pogoj vključenosti ni bil izpolnjen, pa prihodki v 2025 ne bodo smeli biti višji od 30.000 €.

Pravne osebe od 1.1.2025 ne morejo več priglasiti ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov.

SEMINAR - DAVČNI OBRAČUN ZA LETO 2024

Davčni obračun za leto 2024 - spletni seminar ( zoom)

Davčni zavezanci morajo do 31. marca 2025 pripraviti obračun davka od dohodkov pravnih oseb in obračun davka od dohodkov iz dejavnosti za leto 2024.

Termin: 13.2.2025 ob 10. uri

Program:

- 1.Davčni obračun za leto 2024:

- Splošno o pripravi in oddaji davčnega obračuna s spremembami

- Davčno priznani/nepriznani prihodki in odhodki

- Davčna obravnava rezervacij, slabitev in odpisov

- Amortizacija

- Plače in druga izplačila v zvezi z zaposlitvijo

- Poslovanje s povezanimi osebami

- Davčne olajšave

- Posebnosti v davčnem obračunu normirancev

- Omejitev olajšav in efektivna obdavčitev

2.Prvi paket davčnih sprememb

- Cena: člani OOZ Idrija brezplačno, ostali 80 eur na osebo

- Prijave: Ta e-poštni naslov je zaščiten proti smetenju. Potrebujete Javascript za pogled.

- Predavateljica: Jasmina Malnar Molek

Jasmina Malnar Molek je svetovalka v Svetovalnem centru Obrtno-podjetniške zbornice Slovenije. Predavateljica ima več kot 30 let delovnih izkušenj s področja financ, računovodstva in davkov, ki jih je pridobila v družinskem podjetju in finančni organizaciji. V letu 2022 ji je Slovenski inštitut za revizijo podelil strokovni naziv preizkušena davčnica. V preteklem obdobju je bila članica Strateškega sveta za debirokratizacijo na davčnem področju. V letu 2022 je bila članica Pogajalske skupine ESS za pripravo sprememb Uredbe o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja in Strokovnega odbora za finance in gospodarstvo. Je avtorica številnih člankov z računovodskega in davčnega področja. V zadnjih treh letih je izvedla več kot 100 predavanj širom Slovenije.

Pokrivamo

|

|

Copyright © 2026 Območna obrtno-podjetniška zbornica Idrija. Vse pravice pridržane.